簡単にできる3つの節税対策

サラリーマンは、普段会社が給料から税金と社会保険料を徴収し、その徴収した税金と社会保険料を会社から市区町村や年金事務所に納めています。 この時徴収される金額は、給料や通勤手当の金額、家族の数などの事情に基づいて、法律で決められています。 つまり、サラリーマンの税金の手続きは、従業員に代わって会社が行っているわけです。

そのため「自ら納税する」という意識がなく、「節税する」という意識も希薄になりがちです。

しかし、サラリーマンでも確定申告をすることで、節税効果が期待できたり、税金が戻ってきたりすることがあります。 ここでは、サラリーマンの簡単にできる3つの節税対策について、ご紹介します。

①ふるさと納税(寄付金控除)

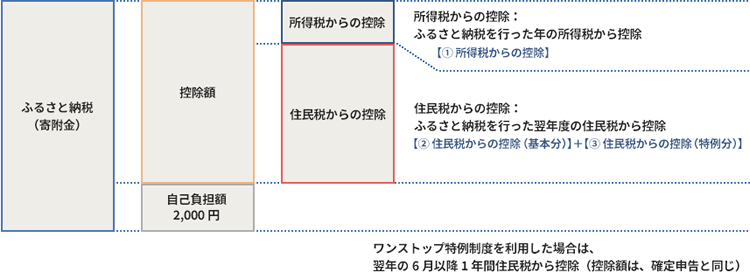

ふるさと納税とは、全国各地の自治体から寄付先を選んで寄付することで、寄付金控除を受けることができる制度です。 制度の名前は「納税」ですが、取り扱いは「寄付」と同じです。地方自治体から寄付金のお礼として野菜やお肉といった返礼品を貰えることから近年人気を集めています。

ふるさと納税は、自己負担額の2,000円を除いた全額が控除の対象となり、所得税から還付(多く払いすぎた税金が返ってくる)を受けることができます。所得税の計算の際に寄付金額を所得額から差し引く(このことを所得控除と呼びます)ために支払わなければならない所得税額が低くなるのです。なお、所得控除の対象となる金額は2,000円を超える部分です。

自営業者やフリーランスの場合には、確定申告が必要ですが、サラリーマンなどの給与所得者で寄付先が年間5自治体以下の人は、「ふるさと納税ワンストップ特例制度」が適用され、確定申告が不要となります(※ただし、寄付を行った自治体に所定の申請書を提出する必要があります)。

この「ワンストップ特例制度」は、確定申告を行わないサラリーマンの方を対象とした制度で、控除額は変わりませんが、所得税分の還付はなく、所得税分も含めた控除額全額が、翌年度の住民税から控除されます。 ただし、6自治体以上に寄付をした場合には、給与所得者でも確定申告が必要になりますし、他の控除(医療費控除や住宅ローン控除)などを受けるためには、通常どおり確定申告をする必要がありますので、注意が必要です。

なお、日本赤十字やNPO法人など控除対象団体に寄付した人は、確定申告をする必要があり、確定申告の際には寄付した団体からの領収書が必要になります。

日本赤十字やNPO法人など控除対象団体への寄付のうち、認定NPO法人、公益社団法人、政治活動への寄付については、寄付金特別控除を選択することができます。寄付金特別控除は「税額控除」で税額から直接控除できることから、所得控除より節税効果が大きくなりますが、所得控除か税額控除はどちらか一方しか選ぶことはできません。

どちらが得か判断できない場合には、税理士に相談するとよいでしょう。

②住宅ローン控除

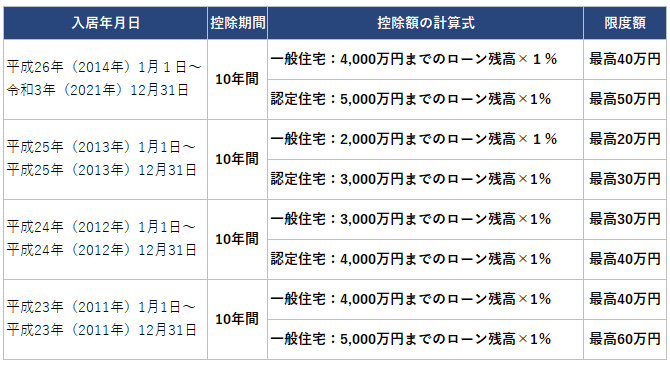

住宅ローン控除とは、住宅ローンを組んでマイホームを新築したり購入したりした人が、10年にわたって受けられる減税措置です。一戸建てでもマンションでも構いません。土地と建物の両方が対象となり、適用条件は異なりますが新築物件でも中古物件でも受けることができます。 サラリーマンがこの減税を受けるには、最初の年に確定申告が必要ですが、翌年以降は勤務先に必要書類を提出すれば、年末調整で手続きをすることができます。

住宅ローン減税は、「減税限度額」と「12月末時点のローン残高の1%の金額」と、自身の1年間の所得税の額」のいずれか少ない方となります。

この制度は、住宅ローンの年末時点での残高の1%が10年間、所得税(及び住民税)の額から控除され、最大控除額は10年間で400万円(1年で40万円)ですが、いつ入居したかによって控除される額は異なります。

対象となる住宅は新築住宅だけでなく、中古住宅や増築・リフォームも対象となりますが、対象となる要件については、それぞれ細かい規定があります。

たとえば、新築住宅の場合は、「取得した日から6カ月以内に居住していること」「ローンの返済期間が10年以上であること」「床面積が50平方メートル以上」などの要件がありますし、中古住宅の場合には、家屋が建築された日から取得までの期間が20年以内(マンションなど耐火建築物については、25年)または、一定の耐震基準を満たす耐震住宅であることが要件となります。 また、リフォームの場合は、新築住宅の条件に追加して「一定の省エネ・バリアフリー・耐震リフォームであること」「工事費用は100万円超であること」などが要件を満たす必要があります。

③iDecoやNISAを始める

iDeco(イデコ)とは、個人型DCのことで、国の年金だけでは足りない老後資金を税金メリットのある仕組みを使って積み立てていく制度です。口座開設後に毎月自分で掛金を出して投資信託や預貯金などで運用していきます。

iDecoを使って老後のために積立をすると、毎月の掛金を支払う時には、その掛金が所得控除の対象となりますので、その年の所得税と翌年の住民税が安くなります。節税分は、所得税については年末調整に上乗せされ戻ってきます。住民税は戻ってくるわけではなく翌年5月から毎月給与天引きされる住民税が安くなります。

さらにiDecoは、運用している時にも、運用で増えた分に税金はかかりません。 また、受け取る時にも退職金や公的年金の税制が適用されるので、税金負担が軽減される場合があります。

NISA(ニーサ)とは、証券会社や銀行で専用口座をつくると、年間200万円5年間で最大1000万円までの投資額について非課税になる制度です。30年からは年間の上限40万円で20年間非課税になる「つみたてNISA」もスタートしました。通常、金融商品を運用して利益が出れば税金がかかります。しかし、NISAを使えばその投資による利益が5年間非課税となります。運用については確定申告も不要です。

iDecoやNISAは、両方を活用することで、大きな節税効果が期待できます。たとえば、iDecoは所得税と住民税を合わせ、最低でも15%のお金が戻ってきます。こうして戻ってきたお金を今度はNISAで投資します。そうすれば、NISAで生まれた利益についても税金はかかりません。この2つの制度を上手に活用すれば節税できるうえで資産形成をすることができます。

なかなか節税対策といってもめんどくさいなと考える人が多いと思います。 しかしお金を得るのはめんどくさいのです。 そしてこういった節税は金を稼いでいる人こそ多くやっています。 少しでも生活を豊かにしていきたいですね。

E